Se a sensação de que o dinheiro desaparece antes do fim do mês é familiar, o problema raramente está apenas na renda. Na maioria dos casos, ele está na forma como o dinheiro é administrado ou, mais precisamente, na ausência de um sistema para administrá-lo.

A educação financeira não é um conceito abstrato reservado a economistas ou investidores experientes. Ela é uma habilidade prática que influencia diretamente sua qualidade de vida, suas escolhas e até seu nível de liberdade no longo prazo.

Este guia mostra, de forma direta e aplicável, como reorganizar sua relação com o dinheiro e construir uma base financeira mais sólida.

O que realmente significa educação financeira

Educação financeira não é decorar termos técnicos nem acompanhar o mercado todos os dias. É a capacidade de tomar decisões conscientes sobre dinheiro com base em três perguntas simples:

- Quanto eu ganho?

- Quanto eu gasto?

- Para onde meu dinheiro está indo?

Pessoas financeiramente organizadas não são necessariamente as que ganham mais, mas as que conseguem entender e direcionar o fluxo do próprio dinheiro.

A ausência dessa habilidade explica por que muitas pessoas com bons salários ainda vivem endividadas.

Renda alta não garante estabilidade financeira

Existe uma diferença importante entre duas situações:

- Ter dinheiro: receber bem em determinado momento

- Ter controle financeiro: manter estabilidade ao longo do tempo

Sem organização, a renda tende a acompanhar o estilo de vida. Isso significa que quanto mais a pessoa ganha, mais ela gasta sem necessariamente acumular patrimônio.

O resultado é um ciclo comum: aumento de renda seguido por aumento de despesas.

Os pilares práticos da educação financeira

Para organizar a vida financeira de forma consistente, é útil enxergar o processo em quatro áreas que funcionam como um sistema.

1. Aumentar a renda: expandir possibilidades

O primeiro passo não é cortar gastos infinitamente, mas ampliar o que entra.

Isso pode incluir:

- Evolução na carreira

- Trabalhos paralelos estruturados

- Habilidades que geram renda adicional

O ponto central aqui é simples: depender de uma única fonte de renda limita sua segurança financeira.

2. Consumo consciente: gastar com intenção, não por impulso

Gastar não é o problema. O problema é gastar sem critério.

Um bom filtro prático é:

Isso melhora minha vida de forma real ou apenas gera satisfação momentânea?

Exemplo comum:

- Comprar um celular novo porque o antigo ainda funciona, mas “parece ultrapassado”

Esse tipo de decisão frequentemente compromete o orçamento sem trazer retorno prático.

3. Reserva financeira: proteção contra imprevistos

A reserva de emergência não é investimento é segurança.

Ela serve para situações como:

- Perda de renda

- Problemas de saúde

- Despesas inesperadas

Sem essa proteção, qualquer imprevisto vira dívida.

O ideal é acumular o equivalente a alguns meses de despesas essenciais, mantido em aplicações seguras e de fácil resgate.

4. Investimentos: transformar dinheiro parado em patrimônio

Investir não é “ficar rico rápido”. É permitir que o tempo trabalhe a seu favor.

O principal conceito aqui é o efeito dos juros compostos: pequenos aportes consistentes podem crescer significativamente ao longo dos anos.

O erro mais comum é adiar esse processo por acreditar que “ainda é cedo” ou que “o valor é pequeno demais”.

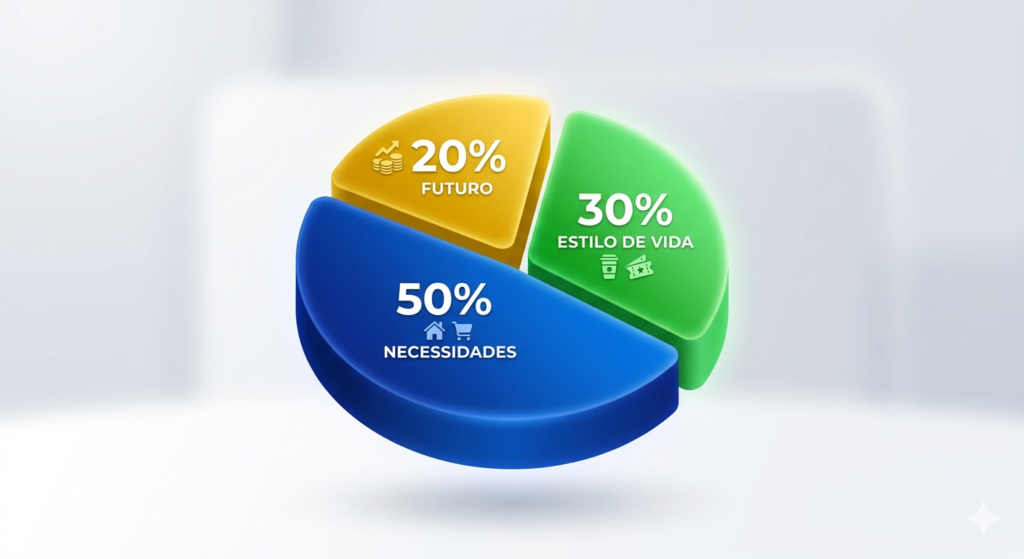

Um método simples para organizar seu orçamento mensal

Um dos modelos mais práticos para iniciantes é a regra 50-30-20. Ele ajuda a criar estrutura sem complexidade.

- 50% para despesas essenciais (moradia, alimentação, transporte)

- 30% para estilo de vida (lazer, conforto, hobbies)

- 20% para futuro (dívidas, reserva e investimentos)

Na prática, o mais importante não é a fórmula exata, mas o hábito de distribuir o dinheiro com intenção.

Sem controle visual, o orçamento tende a desaparecer em pequenos gastos acumulados.

Juros compostos: o fator que muda tudo no longo prazo

O crescimento financeiro consistente não depende de grandes aportes iniciais, mas de constância.

O efeito dos juros compostos funciona como uma “reação em cadeia”: o rendimento gerado também começa a gerar novos rendimentos.

Exemplo prático:

- Pequenos aportes mensais, mantidos por anos, podem superar valores muito maiores investidos por pouco tempo

O ponto central não é o valor inicial, mas a continuidade.

A mentalidade por trás da vida financeira organizada

A forma como você pensa sobre dinheiro influencia diretamente suas decisões.

Existem dois padrões comuns:

- Mentalidade de escassez: foco constante em falta, medo de investir e decisões defensivas

- Mentalidade de construção: foco em crescimento, aprendizado e visão de longo prazo

Sem mudança de mentalidade, qualquer técnica financeira perde eficácia, porque as decisões continuam sendo guiadas por impulso ou medo.

Erros que mais prejudicam a estabilidade financeira

Alguns comportamentos aparecem com frequência entre pessoas endividadas ou sem progresso financeiro:

- Não ter reserva de emergência

- Ignorar pequenos gastos recorrentes

- Investir sem entender o básico

- Aumentar o padrão de vida sempre que a renda cresce

- Usar crédito como extensão da renda

Separadamente, cada erro parece pequeno. Juntos, eles criam instabilidade constante.

Como começar a reorganizar sua vida financeira hoje

Em vez de mudanças complexas, o ideal é começar com ajustes simples e consistentes:

- Levante sua situação atual (renda, gastos e dívidas)

- Identifique despesas que não fazem diferença real na sua vida

- Priorize a eliminação de dívidas com juros altos

- Comece uma reserva, mesmo que com valores pequenos

- Aprenda o básico sobre investimentos antes de arriscar dinheiro

O objetivo inicial não é perfeição, mas clareza.

Conclusão: educação financeira é construção, não evento

Organizar a vida financeira não depende de um grande ganho inesperado, mas de pequenas decisões repetidas com consistência.

O que separa estabilidade de desorganização não é apenas quanto se ganha, mas como se administra o que já está disponível.

Começar simples, ajustar aos poucos e manter constância é o que realmente transforma a relação com o dinheiro ao longo do tempo.